剧情简介

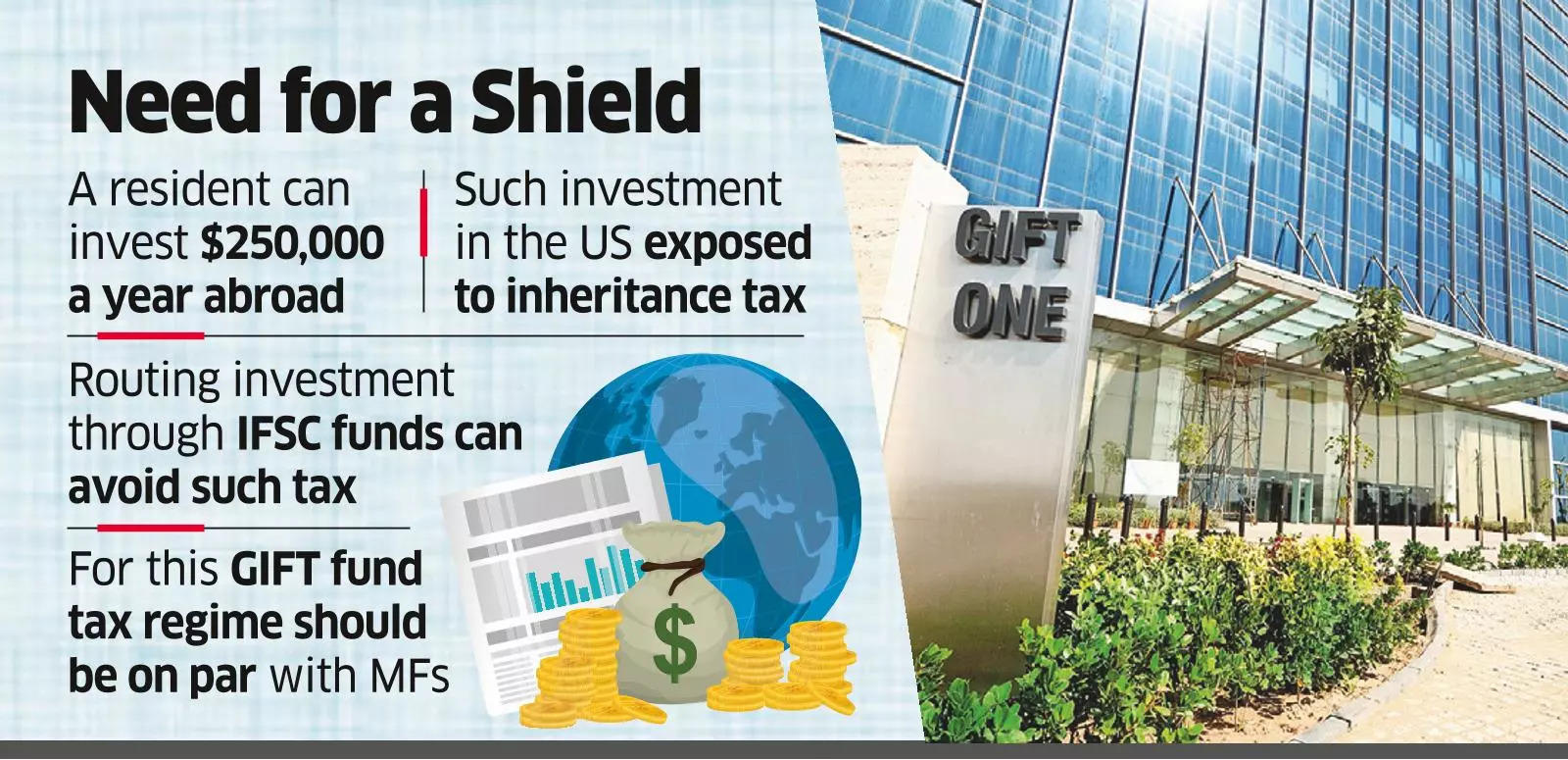

富有的印度人可以利用GIFT City,在海外投资时避开美国的遗产税。IFSCA正在为GIFT City的基金寻求税收平价,以吸引高净值投资者。

孟买:在华尔街押注的印度富人可以使用一种基金工具GIFT City来逃避美国遗产税——一种不可预见的责任 与许多居民投资者或其继承人不知道的海外投资有关。然而,在印度金融中心为高净值个人投资者(HNI)的对外投资而成立的此类基金汇集实体——类似于普通的共同基金——可能会在短期内起飞 只有在新德里纠正不平衡的税法之后。

统一的监管机构——国际金融服务中心管理局(IFSCA)正在敲开政府的大门,要求将在GIFT City设立的受监管的基金池和投资实体与国内共同基金一视同仁。

与sebi注册的国内基金的税收制度不同,投资者(而不是基金)对收到的股息或赎回单位时登记的资本利得征税,而在GIFT City设立的基金则适用于基金层面(而不是投资者手中)的税收。

对于计划在GIFT City设立办事处、吸引高净值人士资金进行对外投资的基金公司和资产管理公司来说,这样的监管是一个阻碍交易的因素。为什么?首先,税率(在基金或MF信托层面)可能显著高于国内MF投资者支付的税率;其次,反映此类集中投资计划所持有证券市场价值的税后资产净值(NAV)将较低,从而降低了对热衷复利投资的长期投资者的吸引力。尽管这些投资者没有赎回任何单位,但一旦其他投资者退出该基金,他们就不得不接受较低的资产净值。

像国内mf一样纳税

然而,如果IFSC集中投资的税收规定与当地基金公司相同,那么出售单位的居民投资者将根据资本收益是长期还是短期支付10%或15%的税,并根据他们所处的税板支付股息税。

许多希望分散投资的富有投资者,利用印度央行(Reserve Bank of India)放开的汇款计划。该计划允许居民个人每年向海外转移至多25万美元,用于持有银行账户,购买股票、上市债券和房地产。然而,一些投资于美国等市场的投资者忘记了这样一个事实:如果他们去世,如果资产价值超过6万美元(约500万卢比),他们的继承人将不得不向美国政府支付遗产税——这一门槛远低于许多高净值人士在LRS下的投资。未能支付遗产将被视为违反美国法律。

可以理解的是,这些将资金投入海外证券的投资者可能更喜欢在GIFT City设立一个资金池和投资实体,以便将他们的投资转移到美国。与直接投资于美国证券不同,投资于GIFT的工具将使他们免于遗产税,因为美国等司法管辖区甚至对非公民也征收遗产税。居民投资者对GIFT基金的此类投资将被计算为LRS并归类为海外证券投资(OPI)。

“GIFT City的这些汇集和投资实体将带来其他优势:为投资者提供一个监管良好的渠道,让他们投资于印度以外的公司——比如英伟达(Nvidia)、Alphabet、亚马逊(Amazon)和meta;其次,它将阻止费用流向新加坡、香港等地的外国基金管理公司。此外,它还确保印度资金仍由受监管的印度基金管理公司管理。”毕马威高级顾问希泰什•加贾里亚表示。

BROAD-baseD基金优于家族理财室

人们普遍认为,监管机构和政府可能更倾向于这样一种税收平等,即允许居民投资于吉富城的一个基础广泛的共同基金进行海外投资,而不是让富人在吉富城设立海外家族理财室或家族投资基金,将资金转移到国外,或对海外房地产进行大规模投资。

“目前,GIFT city的零售计划没有特定的税收制度(而第三类基金等‘特定基金’则存在这种制度)。一种可能的模式是,在基金分配或投资者赎回时,在基金层面扣除税收。考虑到零售计划的设计是为了吸引更广泛的投资者基础,这种方法可能有助于简化流程,”律师事务所Richie Sancheti Associates的创始人里奇·桑切蒂(Richie Sancheti)说。

(您现在可以订阅我们的ETMarkets WhatsApp频道)

点击分享到