剧情简介

2023年是印度股票作为资产类别的一年,但对中小型股来说更是如此。尽管国际风云变幻

由于不确定性和地缘政治紧张局势,印度市场表现强劲。虽然Nifty 50的回报率为20%,但中小盘股的回报率超过了40%。

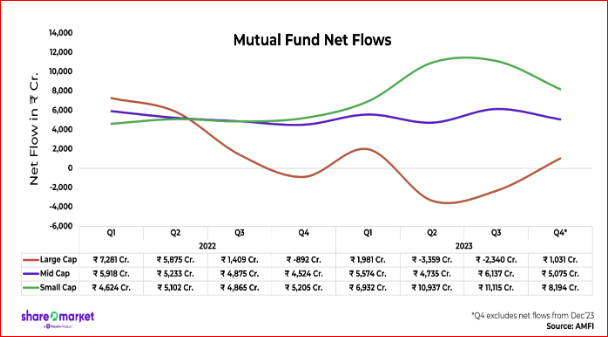

2023年是牛市之年,其特点是稳定的利率和大量的政府PLI计划,以及其他宏观经济因素。更重要的是,国内共同基金业向这些股票注入的不成比例的资金净流入令人震惊。

去年年初,大盘股基金获得了最多的资金流入,但潮流很快就转向了小型公司。再加上小盘股的大量流入和这些公司的低流通股,我们得到了一个致命的市盈率扩张组合。由于更多的资金追逐较少的可用股票,股价在市盈率上升的背景下飙升。

一个恰当的例子是,去年漂亮250小盘股的市盈率从19.04涨到了27.37。这意味着,在该指数给出的49.1%的回报率中,43.8%仅来自市盈率扩张。

虽然像2023年这样的年份突显出你的投资组合中有多么重要的中小盘股敞口,但我们也可能在决策时目光短浅。毕竟,你的投资组合即使不是为你服务几十年,也会为你服务几年,仅根据过去一年的表现做出改变可能是愚蠢的。

因此,我们决定对中小盘股空间进行meta分析,选取2005年4月以来的数据,分布在该空间的7个不同指数中,以衡量风险和回报。我们的目标是提供一个更全面的前景,以便您可以在2024年为您的投资组合做出更明智的决定。

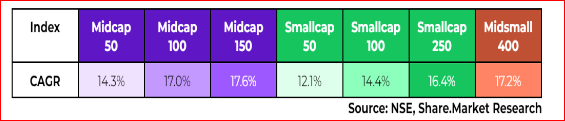

从2005年4月1日至2023年12月31日的复合年增长率(CAGR)的基本比较开始,结果呈现出一个引人入胜的叙述:

有限公司

与预期相反,更多的公司

集中型指数表现较好,规模较大的同行表现优于它们。的有限公司

“过度多元化会降低收益规模”的传统智慧这一次面临挑战。令人惊讶的是,鸟瞰图显示,中盘股指数的表现优于小盘股指数,挑战了小盘股应该产生更高回报的观念。

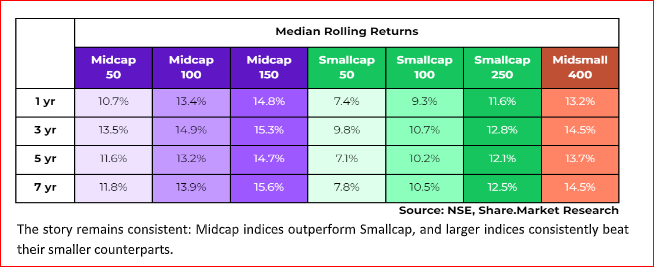

然而,仅仅依靠点对点回报可能会产生误导。深入研究18年间1年、3年、5年和7年期间的滚动收益中位数,可以提供一个微妙的视角。

什么是滚动收益?-这是一种衡量指数在不同重叠时期的表现的方法。滚动回报不是着眼于固定时期的总回报,而是为相同长度的不同连续时期(1年、3年、5年和7年)提供一系列回报。

情况始终如一:中盘股指数的表现优于小盘股,而大盘指数的表现一直优于小盘股。

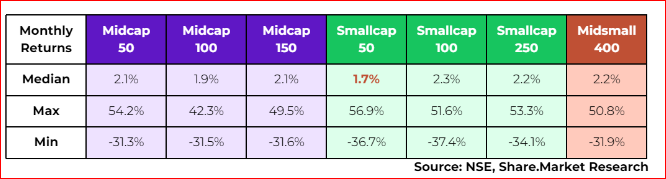

更进一步,让我们来研究mo的回报

每月跨226个月

我们研究期间的NTHS。以下是投资者投资后的回报情况

住一个月:

一会儿

对于co来说,n似乎太短了

排除性判断,小盘股50,以低于平均水平的中位数回报脱颖而出,表明在没有足够补偿的情况下波动性更高。

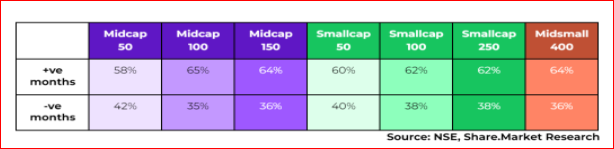

此外,每个指数出现负回报的月份所占百分比进一步突显了小型指数所面临的挑战:

基于以往的观察,较小的指数总是更频繁地让投资者失望,负回报的可能性也更高。相比之下,超集指数“中小400”(Midsmall 400)显示,本月收盘上涨的可能性为64%。

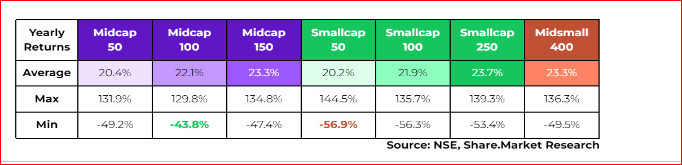

重复对年度回报的深入分析,可以进一步了解每个指数的表现:

值得注意的是,50小盘股表现出最高和最低的回报,强调了其波动性。小型50股的投资者应该为年回报率的大幅波动做好准备。令人惊讶的是,中型股100在财政年度的最低回报率是最低的。这表明回报率具有相当的一致性,对于寻求稳定性的投资者来说,这是一个有趣的指数。中型股150、小型股250和中型股400在平均年回报率方面保持着前三名的地位。这与在月度回报中观察到的趋势一致。此外,我们还调查了各指数负收益年份的百分比:

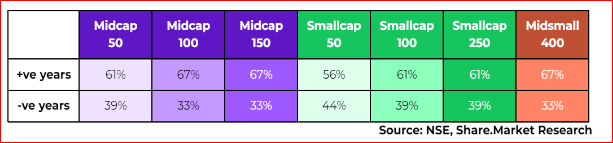

中型股400、中型股150和中型股100显示出投资者获得正回报的高概率为2/3,强化了先前观察到的结论。

有趣的是,当比较同一指数的月度和年度数据的正回报百分比概率时,后者始终显示出更高的正回报机会。这突显了一种观点,即在任何资产类别或指数上扩大投资范围,都会增加避免损失的可能性。

半知半解总是危险的。在生活的各个领域。说一个

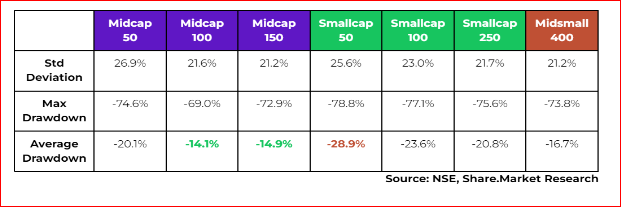

只谈回报而不强调风险是投资者做得不好的工作。但我们不会犯这种罪。我们还将努力涵盖所有可能的风险领域,人们必须意识到这些指数。

标准偏差:衡量每日收益偏离平均值的程度。较高的价值表明波动性更大,因此投资风险更高。与较小的指数相比,较大的指数显示出较低的标准偏差。

下跌:指指数从历史高点下跌的百分比。最大递减表示恢复前的最大递减百分比,而平均递减提供这种递减的平均值。小盘股50指数的数据最高,表明可能出现更大的间歇性损失。相比之下,中型股100和150表现出弹性,经历了较低的跌幅。

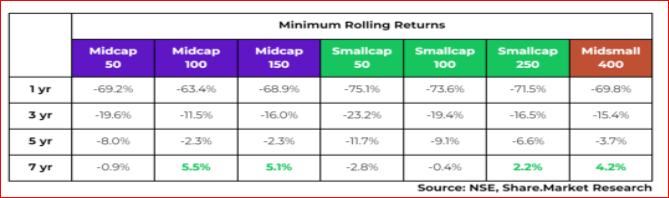

扩展上一节的分析,我们更仔细地研究滚动回报。我们将注意力转移到计算投资者在1年、3年、5年和7年投资期间可能遇到的最低回报上,而不是关注中位数回报:

中小型股因长期表现不佳而臭名昭著。虽然大盘股指数通常在3-5年内恢复,但中小型股指数可能需要长达7年的时间才能转为正值。中型股150、中型股100、小型股250和中型股400表现出更快的恢复期,这使它们成为投资者在面对下跌时寻求弹性的有吸引力的选择,在最坏的情况下,第七年就能实现收支平衡。

通过将此表与前一个表的见解结合起来,我们可以确定以下指标:

不仅经历更低的下降,而且表现出更快的恢复。中型股150、中型股100和中型股400符合这些标准。

投资是0。

取决于你对它的承诺。你可以确定十年中最好的投资机会,但如果你不能在整个十年中持有它,你就和隔壁的投资者一样平庸。有限公司

在危机期间,信念和耐心往往受到考验,导致许多人由于无法承受的短期损失而卖出。这是人类的反应,但它会对长期收益产生重大影响。

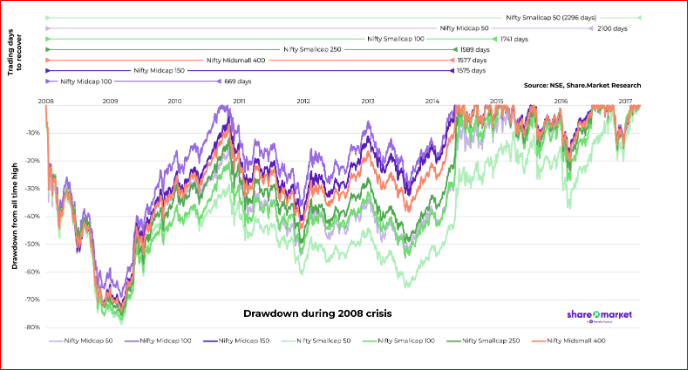

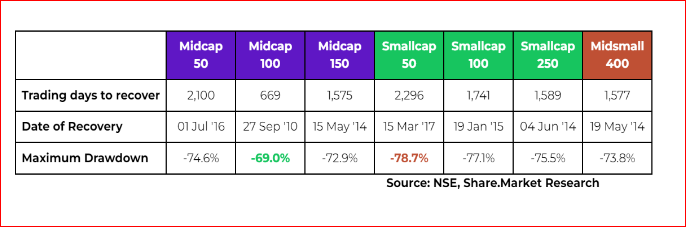

在结束我们的分析之前,我们绕了一个关键的弯路,对我们的指数进行压力测试,并评估它们在危机期间的表现。虽然最近的COVID崩溃的记忆仍然生动,但我们选择回到2008年次贷危机进行更严格的检查。

与新冠肺炎时代的流动性引发的异常不同,2008年的危机为理解这些指数的真实性质提供了更清晰的视角。

市场在2008年1月7日达到顶峰,开始螺旋式下跌,一直持续到2009年初。在这场浩劫中,所有指数都经历了同步下跌,中盘100指数(Midcap 100)提供了一种相对宽慰的感觉。

当市场触底时,中盘100指数和小盘50指数之间的差值约为10%,前者跌幅较小。当复苏开始时,各指数之间的表现差异变得明显起来。

复苏后,差距扩大,以中型股100指数为首的中型股指数上涨速度快于小型股指数。令人惊讶的是,中型股100指数在669天内突破了此前的高点,在危机期间保持了霸主地位。

与此同时,其他小型股指数和中型股50指数的表现进一步落后,只会加大它们与表现最好的公司之间的差距。

2014年后市场的缓解标志着中型150、中型400和中型400的复苏

250小盘股终于突破历史新高。相比之下,中型股50指数和小型股50指数分别直到2016年7月和2017年3月才恢复。

50中小盘股指数用了大约10年时间才从此前的高点回升。中型股100、中型股150、中型股400和中型股250恢复较快。总体而言,小盘股落后于中盘股,而中盘股紧跟中盘股的走势。

如果像你们这样的投资者不能采取行动,所有这些分析都毫无意义。以下是我们对研究结果的总结:

“在整个风险和回报谱中,出现了一个普遍趋势:中盘股指数的表现始终优于小盘股指数,而大盘指数的表现则超过了那些更集中的指数。”

因此,根据上述分析,在考虑资产配置时,对于投资者在中小型股领域探索机会而言,纳入一部分中盘型被动产品可能是一种谨慎的策略。

请注意,上述结论和分析主要适用于采取被动投资策略的投资者。如果您计划在此领域探索积极管理的共同基金,则结论可能会根据特定基金经理的策略和业绩而有所不同,这超出了本研究的范围。

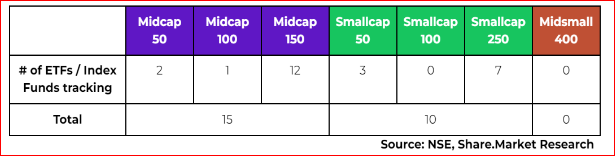

这也符合共同基金行业目前的格局,与小型股指数相比,中型股指数拥有更多跟踪其投资组合的etf和指数基金。虽然我们的分析表明,中型股指数的表现一直优于小型股指数,但重要的是要注意,这可能是影响基金产品的众多因素之一。

值得注意的是,中小400指数尽管具有前景看好的特点,但目前缺乏etf /指数基金的代表。

最终,我们的分析旨在为投资者提供可操作的见解,使他们能够根据观察到的市场趋势做出明智的投资策略决策。我们在本文中汇编了这些观察到的趋势。是时候为你的投资组合采取行动了!

(作者来自Share。市场调研)

(免责声明:专家给出的推荐、建议、观点和意见是他们自己的。以上内容不代表《经济时报》观点。

(免责声明:本专栏仅代表作者个人观点。这里所表达的事实和观点并不代表www.economictimes.com的观点。)

点击分享到