与此同时,净利息支出占GDP的比重将越来越大,到2026年将攀升至创纪录的3.5%。

尽管长期以来,人们一直认为加税和削减开支等解决方案是解决这一问题的必要手段,但美国银行分析师指出,对于立法者来说,实施这些方案并不容易。

更有可能的情况是,继续发债仍将是财政部的职责,从而进一步扩大25.8万亿美元的市场。

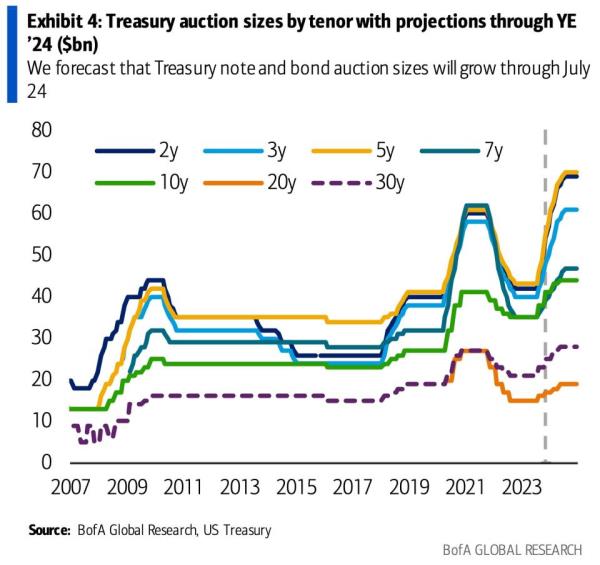

分析师写道:“我们现在预计,下周将会出现8月份退市时拍卖规模增加的情况,随后是2月和5月份退市时拍卖规模的温和增加。”“根据我们的预测,这将导致除7年期和20年期债券外,所有期限债券的拍卖规模都升至历史高位。”

美国银行估计,假设美联储延长量化紧缩政策,美国国债发行量的增加将推动明年前美联储10年期债券供应量达到1.53万亿美元的历史最高水平。

财政部已经表示准备扩大拍卖规模,最新的借款计划将于11月1日公布。

"未来几个季度可能有必要进一步逐步增加公债标售规模,"财政部负责金融市场的助理部长Josh Frost在9月表示。

不断增长的供应可能会继续推高收益率,近期的美国国债拍卖已经出现了需求减弱的迹象,导致利率触及16年高点。

供需失衡已经引起了主要市场评论员的警觉,雷·戴利奥(Ray Dalio)和比尔·格罗斯(Bill Gross)警告称,如果财政部想找到买家,就需要提高利率。

阅读商业内幕的原文

点击分享到