瑞银集团(UBS Group AG)对瑞士信贷集团(Credit Suisse Group AG)的紧急救助面临两大问题:它能从这笔廉价交易中获得多少利润?接管这家濒临倒闭的银行所带来的干扰或污点会损害自己的业务吗?

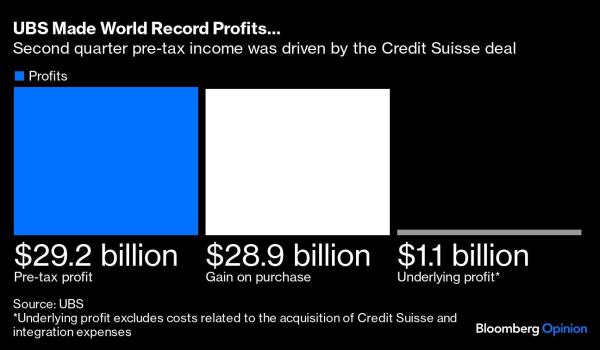

周三公布的第二季度业绩应该会让股东在这两点上都非常满意。瑞银当季净利290亿美元,确保其拥有足够的资本来满足扩大后的资产负债表,而强劲的财富管理资金流入和投资银行业务的良好表现,表明瑞银让员工专注于日常工作。

一旦瑞银完成了更多的业务规划,并与监管机构就资本问题进行了谈判,这些数字仍有空白需要填补。但首席执行官塞尔吉奥·埃尔莫蒂(Sergio Ermotti)有足够的信心,提出了迅速恢复股票回购的可能性,并将于2024年初公布全年业绩。

当然,这让瑞信以前的股东和持有170亿美元次级债券的人更加难堪,但埃尔莫蒂在周三的财报电话会议上率先为自己辩护。他说,瑞士信贷面临的不仅仅是3月份储户恐慌引发的资金问题,而是存在严重缺陷的商业模式和严重受损的声誉。它的收入和成本正朝着错误的方向发展,而且它将报告持续亏损。

这意味着它将继续亏损,而且几乎不可能有人站出来补充资金——换句话说,某种形式的失败最终是不可避免的。这是一个强烈的观点,但它可能不是错的。

回到数据上来:总体季度利润对任何一家银行来说都是一个世界纪录,但这是一个相当没有意义的基准。这290亿美元几乎完全是瑞银从收购瑞士信贷与收购目标资产净值之间的差额中获得的收益。所有这些利润都需要作为资本留存,以支持瑞士信贷增加到瑞银资产负债表上的2,380亿美元风险加权资产。收购一家银行不像收购一家零部件制造商:这样的收益不是可以交到投资者手中的钱。

尽管投资规模很大,但回报却低于预期。瑞银进一步削减了瑞士信贷资产的公允价值,这家濒临倒闭的银行第二季度的营业亏损也有所增加。涨幅较小意味着每股有形账面价值的涨幅低于预期,不过仍高出49%,至24.6美分,而伦敦午盘时该股为26.5美分。

但瑞信的这些资产降价也有很大的积极意义。瑞银此前曾表示,在贷款和其他头寸上损失的价值中,约有一半将在到期时收回。周三,该公司表示,在总计147亿美元的降价中,有125亿美元将随着时间的推移而收回。最重要的是,这些复苏带来的好处将支付瑞银在剥离不需要的瑞信员工、大楼和系统等方面的重组和整合成本。

主要裁员将来自瑞士信贷的投资银行和市场业务。该部门约三分之二的资产负债表已被纳入一家坏账银行,与瑞信现有的所有非核心资产一起被剥离。

总的来说,瑞银在这家坏账银行中拥有550亿美元的风险加权资产,到2026年底,仅通过贷款或其他到期头寸,这些资产就将缩水约一半。这一自然径流将释放约40亿美元的资本,尽管这需要瑞银摊销监管机构对其收购的主要是瑞士抵押贷款提供的50亿美元资本减免来抵消。

就收入而言,试图将瑞信的投行业务与前几个季度进行比较几乎毫无意义——重组、退出和资产减记太多了。然而,从最宽松的角度来看,它的表现仍然非常糟糕。瑞银认为,它保留的部分几乎是免费的:有优秀的人才,如果他们表现出色,那就太好了;如果没有,那么它将在未来重新审视它们的价值。

瑞银自己的投资银行和市场业务在艰难的一年里表现良好。在固定收益和股票交易方面,瑞银的收入有所下降,但与美国大型同行的平均水平大致相当。在交易和融资咨询业务方面,瑞银的下滑幅度远小于美国同行。

或许最大的积极因素是,财富客户和瑞士储户对瑞银接管瑞信没有表现出紧张。第二季度财富净流入162亿美元,为10年来最强劲的第二季度,而存款较第一季度略有上升。就连瑞士信贷(Credit Suisse)的财富管理部门和国内银行也在第二季度和第三季度获得了近340亿美元的净新增存款。

瑞银的救援带来了稳定,看起来可能会为其投资者带来非常丰厚的利润。这笔交易看起来越好,它可能面临的政治反弹就越多,但到目前为止,埃尔莫蒂和其他领导层似乎已经把自己打造成了赢家。

更多来自彭博观点:

?瑞银(UBS)与瑞士信贷(Credit Suisse)的甜蜜交易变得更加甜蜜:保罗·j·戴维斯(Paul J. Davies)

?瑞银在AT1持有者的伤口上撒盐:克里斯?休斯

?资本市场为欧洲银行重新开放:马库斯?阿什沃思(Marcus Ashworth)

本专栏不一定反映编委会或彭博社及其所有者的观点。

保罗·j·戴维斯(Paul J. Davies)是彭博观点专栏作家,内容涉及银行和金融领域。此前,他是《华尔街日报》和《金融时报》的记者。

更多类似的故事可以在bloomberg.com/opinion上找到

?2023 Bloomberg L.P.

点击分享到